Dossier banque – Episode 1 : J’AIME (PLUS TROP) MA BANQUE

- Pierre Atoch

- 28 septembre 2017

- 1.1k vues

- Environ 3 minutes de lecture

Partager cet article

Partager cet article

Pourquoi je m’intéresse à ce sujet

En tant que responsable du développement, j’ai passé beaucoup de temps avec des gens du secteur pour échanger sur leurs problématiques. Le sentiment que j’avais il y a encore 3 ou 4 ans c’est qu’il n’était vraiment pas facile de parler marketing avec eux, et tout bonnement impossible d’aborder des problématiques data. On se cantonnait globalement à des sujets classiques comme l’animation des conseillers bancaires ou des programmes de parrainage.

Pourtant, aujourd’hui, s’il existe un secteur qui est profondément bousculé et challengé, c’est bien celui de la banque. Ce milieu que je considérais comme fermé est en train de s’ouvrir, pour mon plus grand bonheur, et de nouveaux sujets fleurissent : acquisition, engagement, social, connaissance client etc.

Je vais essayer à travers une série de 3 billets, de vous expliquer, avec mes mots, ce qui est en train de se passer dans la banque, et pourquoi, ce secteur que l’on pensait intouchable chez nous, agences conseil en marketing client, a besoin de se transformer.

Ce qui est en train de se passer

La fermeture des agences physiques et l’arrivée des robots conseillers :

Il existe des milliers d’articles qui vous expliqueront mieux que moi la valeur ajoutée d’une application mobile de service bancaire en comparaison à un conseiller présent dans une agence physique.

Posséder un réseau d’agences coûte cher, et même en essayant de « ré-enchanter l’expérience client en agence » je ne vois pas comment les banques pourraient conserver tous leurs sites.

Quelques chiffres :

BNP Paribas a décidé de fermer 200 agences bancaires en France d’ici 2020 soit environ 10 % de ses agences.

Chez LCL filiale du groupe Crédit Agricole, même chose, on annonce la fermeture de 250 agences sur un total de 1 900.

C’est la Société Générale qui avait tiré le premier en annonçant fin 2015 vouloir fermer 20 % de son réseau d’ici 2020, soit 400 agences en 5 ans.

La plupart du temps, ces fermetures d’agences sont mises en œuvre sans plans de licenciements grâce à des vagues de départs en retraite importantes.

Toujours en quête d’innovation, mais aussi d’économies, la banque se robotise et on annonce que des intelligences artificielles vont, petit à petit, remplacer les fonctions back office pour gérer les taches rébarbatives et régler nos problèmes les plus fréquents. On estime jusqu’à 40 000 postes bancaires qui pourraient être remplacés par ces robots ! (Voir à ce propos les articles « Ma conseillère bancaire est un robot » et « Dites bonjour aux robots banquiers »)

Des nouveaux postes devraient voir le jour car il va falloir assurer le paramétrage de ces robots et le métier de conseiller devra grandement évoluer afin qu’il soit encore plus proche de ses clients. L’idée n’est bien évidemment pas de supprimer le contact humain et de tout robotiser mais de créer des synergies entre réel et virtuel pour s’adapter parfaitement aux besoins des clients tout au long de leurs parcours et leur offrir la plus belle et la plus fluide des expériences.

La loi Macron & la multiplication des néo-banques :

Depuis le 6 février 2017 et l’instauration de la loi sur la mobilité bancaire, vous pouvez dire au revoir plus facilement à votre banque. Tout est fait pour faciliter votre départ et votre banque est même dans l’obligation de vous aider à le faire !

Aujourd’hui, ouvrir un compte courant devient aussi facile que d’acheter sur Amazon, et pour s’y retrouver on découvre des comparateurs en ligne.

Les néo-banques, ces nouveaux acteurs qui entendent réinventer le secteur bancaire se revendiquent avant tout « mobile first ». Au même titre que Booking ou Uber ont révolutionné leurs secteurs en misant sur le service et la technologie, ces néo-banques ont été créées pour combler les lacunes des banques traditionnelles et répondre aux nouvelles exigences clients.

Elles placent l’expérience client au centre et misent sur les services non-bancaires : dans les années 90 les banques traditionnelles ont commencé à proposer des produits d’assurances, aujourd’hui il n’est pas rare que des nouveaux acteurs explorent de nouveaux territoires afin d’aider les utilisateurs dans leurs tâches quotidiennes comme la télésurveillance, l’abonnement au gaz…

Ebranlées par la crise financière de 2009, les banques cherchent plus que jamais à s’assurer des revenus réguliers et sûrs. Elles se transforment ainsi en magasins multiservices et tentent d’injecter dans leurs offres des services innovants et 100 % mobiles.

On trouve 2 grandes typologies d’entreprises :

- des néo-banques issues de groupes bancaires traditionnels comme Hello bank ! par exemple qui a été créée par BNP Paribas ;

- des start-ups qui ont choisi pour partenaires des acteurs traditionnels pour opérer en tant qu’établissement de paiement.

La directive européenne PSD2 (Directive sur les Services de Paiement) :

Une véritable révolution selon les experts ! Cette directive qui entrera en vigueur en janvier 2018 aura pour objectif de clarifier et de fournir un cadre légal des services de paiement.

Mais elle vise également à développer la concurrence et favoriser l’innovation dans les paiements, en particulier autour du mobile. Dans ce domaine, l’une des principales nouveautés introduites sera l’obligation faite aux banques d’offrir un accès aux comptes de leurs clients, à travers des APIs.

Les banques traditionnelles qui s’expriment sur le sujet semblent relativement peu prêtes à la mise en œuvre de cette exigence. La crainte d’une nouvelle concurrence sur les solutions de paiement est forte, et les géants comme Google, Apple, PayPal, sont surveillés de très près.

Face à cette menace, les banques multiplient les partenariats avec des Fintech (startup qui utilisent la technologie pour repenser les services financiers et bancaires) afin d’aborder ce nouveau challenge ; donnant ainsi naissance à des alliances improbables entre des mastodontes de la finance et des startups à peine sorties de leur garage.

Nous avons changé :

Les nouveaux comportements d’achats ont fait des nous des monstres sanguinaires à la recherche de la meilleure expérience client. Nous comparons, nous nous renseignons, nous exigeons une réponse immédiate et nous voulons vivre une belle histoire, même avec notre banquier.

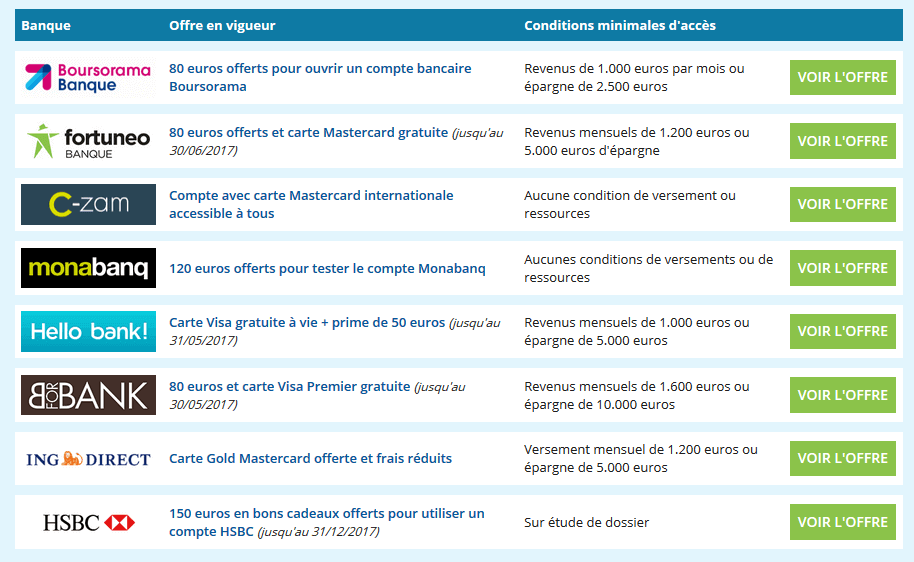

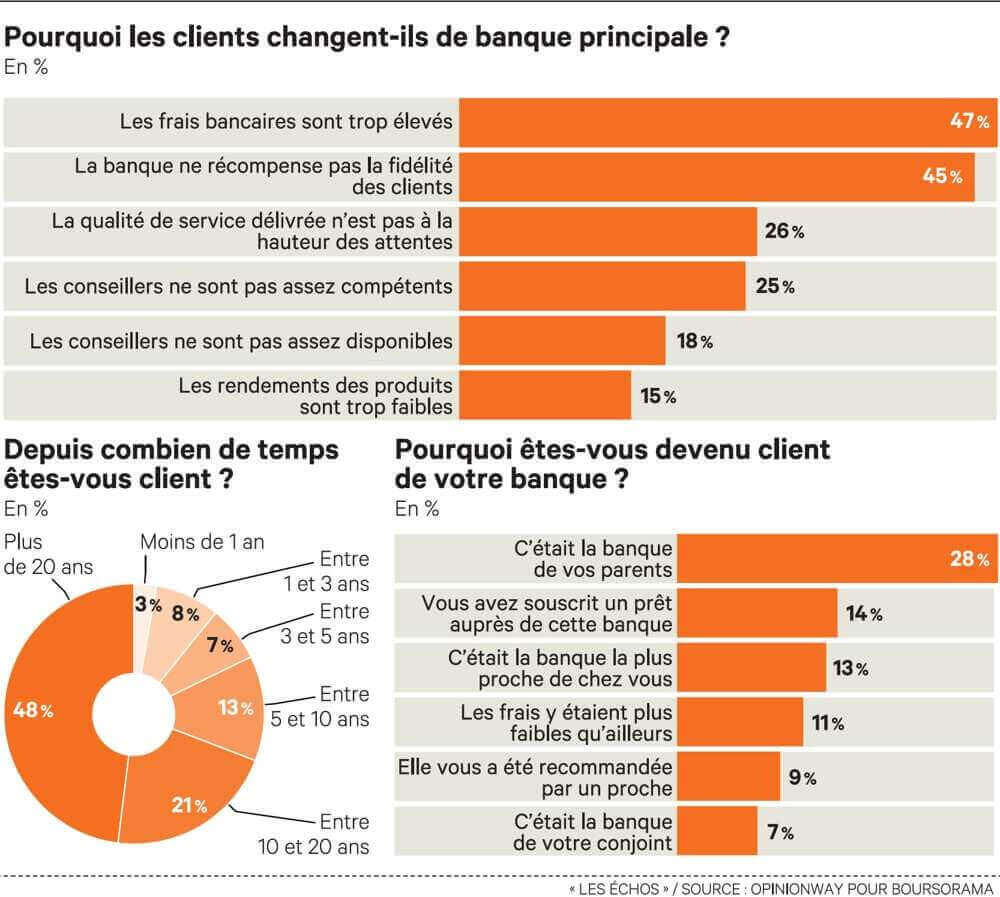

Fini le compte ouvert dans la même banque que ses parents et la relation qui ne va que dans un sens ! Pour rester fidèle nous avons besoin de preuves d’amour et la récente étude réalisée par Boursorama me laisse penser que ce beau petit monde est en train de basculer.

Le monde bancaire a maintenant affaire à une génération de « zappeurs » et les banques vont devoir innover et engager pour perdurer.

J’aborderai ces 2 points dans la suite de cette série dédiée à ce secteur. En attendant, je serai ravi d’échanger avec vous sur ce sujet, alors n’hésitez pas à me contacter.

>> A SUIVRE :

Épisode 2 : BANQUE : OBJECTIF FIDÉLISATION

Épisode 3 : BANQUE : INNOVER OU MOURIR

- Partager cet article

0 commentaire